**Puntos Destacados del Artículo sobre Pharmamar y sus Créditos Fiscales:**

1. **Bases Imponibles Negativas:**

- Existencia de 306 millones de euros de pérdidas pendientes de años anteriores.

- Potencial ahorro de 76,5 millones de euros al aplicar el 25% de tasa de impuesto de sociedades en España.

2. **Deducciones por Proyectos de I+D:**

- Acumulación de deducciones I+D por proyectos anteriores por un valor de 200 millones de euros.

- Mayor gasto y personal dedicado a I+D se traduce en un aumento del porcentaje de deducción.

3. **Créditos Fiscales Totales:**

- Créditos fiscales por bases imponibles negativas y deducciones por I+D suman 276,5 millones de euros al final de 2022, con 30,5 millones adicionales ya activados.

- Auditar esta cuestión se considera clave debido al volumen significativo de estos créditos.

4. **Patent Box como Incentivo:**

- Pharmamar se beneficia de Patent Box desde 2009, reduciendo la tasa efectiva de impuesto de sociedades al 10%.

- Ejemplo: Ingresos de 300 millones de Jazz podrían ahorrar hasta 300 millones en impuestos bajo Patent Box.

5. **Sistema I+D de Pharmamar:**

- Éxito en la generación conjunta de beneficios I+D, desde la creación del producto hasta la obtención de ingresos por licencias y royalties.

- Solo 256 empresas en España aplicaron Patent Box en 2021, destacando Pharmamar.

6. **Beneficios por Aplicación de Créditos Fiscales:**

- Entre 2020-2022, Pharmamar suma 66 millones de beneficios netos directos por la aplicación de créditos fiscales.

- Notable beneficio de 32 millones obtenido a través de Patent Box.

7. **Implicaciones para Pharmamar:**

- Propiedad de derechos valorados en más de 300 millones de euros.

- Activación y materialización de derechos a través de resultados positivos o operación corporativa.

8. **Ventaja Competitiva Sostenible:**

- Capacidad consolidada para generar beneficios fiscales que autofinancian inversiones I+D.

- Singular ventaja competitiva basada en la gestión eficiente de proyectos I+D y beneficios fiscales.

9. **Historia de Éxito de Pharmamar:**

- Pharmamar generó deducciones I+D desde 1999 y aplicó Patent Box desde 2011.

- Capacidad para retener fondos en años de ganancias y reinvertir en I+D, acumulando derechos en años de pérdidas.

10. **Impacto en Finanzas de Pharmamar:**

- Entre 2020-2022, beneficios de 285 millones y solo 5 millones pagados en impuestos.

- Sin derechos, habría tenido que pagar 71 millones, destacando la importancia de estos beneficios fiscales.

A CONTINUACIÓN EL ANÁLISIS REALIZADO…

En las Memoria 2022 de Pharmamar se relaciona la existencia de estos créditos fiscales a favor de la empresa:

Bases imponibles negativas: Existen 306 millones de euros de pérdidas de años anteriores pendientes de compensar con ganancias de años futuros. El ahorro que puede generar su aplicación es 76,5 millones de euros (el 25% de 306 millones, que es la tasa del impuesto de sociedades en España):

Fuente: Página 139 Memoria 2022

Deducciones por proyectos de I+D: Provienen de la realización de proyectos de I+D que van generando derechos a favor de la empresa. A mayores gastos y más personal dedicado a I+D (hay cientos de “batas blancas” en Pharmamar), mayor porcentaje de deducción:

Fuente: Artículo 35 de la Ley del impuesto de Sociedades

La empresa ha ido acumulando deducciones I+D de proyectos de años anteriores por importe de 200 millones de euros:

Fuente: Página 139 Memoria 2022

Los créditos fiscales anteriores por bases imponibles negativas (76,5) y deducciones por I+D (200) suman en total 276,5 millones a final de 2022. Existen adicionalmente otros 30,5 millones ya activados en el balance de Phamamar dado que la empresa considera que los podrá aplicar en breve. En total 307 millones. Con el actual ritmo de inversión en proyectos de I+D estos derechos se incrementarán nuevamente al final de 2023.

La auditora de Pharmamar considera este asunto como “cuestión clave de la auditoría”. No podía ser de otra manera dado el gran volumen de estos créditos fiscales.

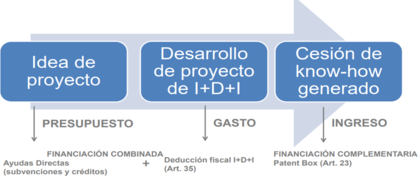

Patent Box: Es otro incentivo existente en España desde 2009. A diferencia de las deducciones I+D que se generan a partir de gastos e inversiones en I+D, estos créditos fiscales se generan por conseguir ingresos de licencias y royalties de patentes por I+D cedidas a otras empresas, como la cesión de Zepzelca a Jazz en USA. Este incentivo pretende principalmente que las empresas españolas se expandan y se internacionalicen gracias a la I+D. El Patent Box tiene aplicación armonizada a nivel europeo:

Effective Corporate Income Tax rates = Tasa efectiva de impuesto de sociedades (10% España)

")

España se sitúa entre los países que aplican mayor incentivo por Patent Box. Conduce a una reducción del impuesto desde el 25% (tasa normal) hasta el 10% (tasa efectiva después de la aplicación de este incentivo) para los beneficios que provienen de licencias y royalties. El beneficio que puede generar a la empresa no tiene límite (desde la Ley de Apoyo a los Emprendedores de 2013).

Por ejemplo, Pharmamar ha recibido de Jazz 300 millones por contrato y aprobación acelerada. Ese dinero es prácticamente beneficio pues no conlleva coste de materia prima. Esos 300 millones en condiciones normales deben pagar 75 millones por impuestos (el 25%) y dejar limpio 225 millones. El Patent Box reduce el pago a 30 millones (el 10%), y deja limpio 270 millones. Lo mismo pasa con los hitos comerciales de Zepzelca o Yondelis. Idem con los royalties, aunque aquí sí hay materia prima.

Al no haber límite por Patent Box, si por ejemplo durante toda la comercialización de Zepzelca se obtienen beneficios de 2.000 millones en todos los territorios donde se licencie el producto, se pueden llegar a ahorrar hasta 300 millones en impuestos por Patent Box… mucho más de lo que costó desarrollar el propio Zepzelca.

Lo más destacado de este incentivo:

Fuente: Artículo 23 de la Ley del impuesto de Sociedades

Sistema I+D en Pharmamar.-

Muy pocas empresas alcanzan con éxito la generación conjunta, continuada y consistente de estos beneficios. Para ello es necesario:

1) Generar productos I+D

2) Patentarlos

3) Ceder esas patentes y obtener ingresos por licencias y royalties

Solo por el hecho de hacer proyectos de I+D ya se generan deducciones. Pero la obtención adicional de beneficios por aplicación de Patent Box es especialmente meritoria y compleja, ya que implica haber superado las tres etapas anteriores. En España tan solo 256 empresas lograron aplicar Patent Box en 2021 de un total de un millón y medio de empresas (https://cincodias.elpais.com/cincodias/2021/04/28/extras/1619601662_317055.html), siendo Pharmamar una de ellas.

El proceso de un sistema I+D que consigue todos los objetivos es:

Aplicación del sistema de créditos fiscales por I+D en Pharmamar.-

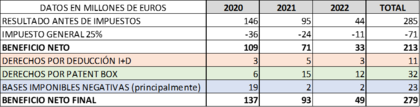

Los beneficios por la aplicación de estos créditos fiscales en las cuentas de Pharmamar derivados de este sistema legal han sido:

En el período 2020-2022 la empresa ha sumado a su beneficio neto, generando por tanto flujo de caja directo, un importe de 66 millones (suma de línea naranja, verde y azul). El beneficio obtenido por el Patent Box es muy notable, alcanzando hasta los 32 millones. Estos 66 millones de créditos materializados en beneficios desde 2020 hasta 2022 dejan constancia inequívoca de la efectividad y rentabilidad que estos derechos suman sistemáticamente al beneficio neto de la empresa. Y es que estos derechos se materializan en beneficios netos, es decir, después de impuestos, de ahí su ubicación al final de la cuenta de explotación.

Implicaciones para Pharmamar.-

Las implicaciones de todo lo anterior son dos.

La primera e inmediata es que Pharmamar es propietaria de unos derechos valorados en más de 300 millones de euros que han sido preceptivamente declarados en sus memorias financieras anuales auditadas y en los modelos fiscales correspondientes presentados ante la Agencia Tributaria. Estos derechos están acumulados a la espera de poder ser activados y materializados en beneficio neto y por tanto en flujo de caja, por alguna de estas vías:

1º) La vía que ya está usando Pharmamar: En el período 2020-2022 la empresa ha sido capaz de materializar 66 millones de estos derechos en beneficios, debido al hecho de que en esos años tuvo resultados positivos. Una aprobación definitiva de Zepzelca va a incrementar ingresos y va a acelerar, a su vez, la materialización en beneficios de los 300 millones restantes en los siguientes años.

2º) Operación corporativa. Si otra empresa adquiere Pharmamar adquiere igualmente estos créditos, pasando a ser entonces propietaria de los mismos. Existen varias vías para que la empresa opante los materialice, pero principalmente: a) por fusión (sucesión universal de activos y pasivos a la entidad absorbente que después aplica los créditos en su cuenta de explotación), b) adquisición de Pharmamar sin fusión posterior (básicamente lo mismo que hace ahora Pharmamar pero dentro de otro grupo empresarial).

¿Cuánto tiene que pagar una empresa opante a los accionistas de Pharmamar por unos derechos que le van a suponer ahorrarse impuestos e incrementar su beneficio neto en 300 millones de euros? Pues dependerá de cuándo y cómo se negocie. No es lo mismo negociar su venta con la aprobación de Zepzelca en el bolsillo que sin ella. Pero el precio nominal de salida son 300 millones.

La segunda implicación, de bastante mayor alcance que la primera. Obviando los 76 millones de créditos derivados de pérdidas de años anteriores (esperemos que nunca más se produzcan), el resto de los 300 millones a favor de Pharmamar no han aparecido por arte de magia. Son, por el contrario, el resultado de un proceso de generación conjunta, continuada y consistente de estos beneficios fiscales por parte de la empresa, que logra generarlos anualmente y que derivan de la concurrencia de dos hechos especialmente singulares: (1) Un sistema español de incentivos a la I+D muy ventajoso y (2) la visión y la capacidad de la empresa para aprovechar en grado máximo este sistema en su favor, cosa que tan solo consiguen anualmente unas 250 empresas españolas, como se ha visto.

Un proyecto de I+D deduce de manera general un 25%, al igual que todos los demás gastos. Adicionalmente deduce de manera específica alrededor de otro 30% por la acción de las deducciones I+D. Adicionalmente también puede obtener subvenciones y créditos blandos (Pharmamar obtiene ambos). Todo esto se consigue aunque la I+D no tenga éxito. Pero si tiene éxito y consigue comercializar patentes, el premio gordo es la aplicación del Patent Box, de potencial tan solo limitado por el nivel de ingresos que la empresa obtenga con esa patente.

En definitiva, lo que Pharmamar ha entendido positivamente es que la inversión en I+D puede generar beneficios adicionales realmente importantes. Una retroalimentación creciente, sin contar con los ingresos derivados de la comercialización de sus patentes, que son la principal finalidad de un sistema I+D que, de manera adicional, puede potencialmente autofinanciarse a sí mismo. Un círculo virtuoso de inversión en innovación y futuro virtualmente costeado con el propio flujo de caja que generan los incentivos existentes para ese tipo de inversión. Otro de los quids de la I+D, que se produce cuando se maximiza su potencial beneficio fiscal.

La segunda implicación es que esta capacidad que tiene la empresa, ya consolidada y consistente, de generar beneficios fiscales que autofinancian en gran medida sus inversiones I+D constituye una ventaja competitiva en el sentido pleno de la expresión. Una ventaja competitiva singular y duradera, que requiere para su consecución un trabajo continuo de gestión de proyectos de I+D en sus vertientes investigadoras, gerenciales y financiero-fiscales.

Resumen.-

Conociendo el pasado se puede entender mejor el presente. Pharmamar impulsó esta actividad estratégica hace ya muchos años. La empresa está generando deducciones I+D desde 1999 y encontramos aplicaciones Patent Box prácticamente de manera ininterrumpida desde sus cuentas en 2011, por entonces por ingresos procedentes de licencias de J&J. En los años de ganancias, la empresa no pagó apenas nada por impuestos, reteniendo esos fondos y retroalimentando el sistema. En otros años hubo pérdidas, pero siguió invirtiendo en I+D, y una parte importante de esos derechos generados que no pudieron aplicarse se acumularon.

Hoy en día, Pharmamar tiene más de 300 millones de créditos en una hucha que puede materializar siendo definitivamente rentable o bien mediante operación corporativa. Pero lo más importante es que tiene un sistema con una dilatada experiencia que es capaz de autofinanciar sus inversiones I+D conformando una singular ventaja competitiva. Inversiones I+D similares o crecientes da igual, el sistema autofinanciará proporcionalmente. Entre 2020 y 2022, la empresa tuvo beneficios de 285 millones y solo pagó 5 millones de impuestos. En Pharmamar estamos acostumbrados a ver que la empresa nunca paga impuestos y parece que esto es lo normal. Pero sin estos derechos habría tenido que pagar 71 millones. Y la diferencia que se ahorró, 66 millones, incrementó el beneficio neto y el flujo de caja, métricas por excelencia del análisis fundamental y principales motores de una cotización.

Estos son los rasgos generales del sistema organizado por la empresa, su marco legal y los principales datos con sus fuentes. Aprobaciones de productos que conlleven incrementos de ingresos y beneficios comerciales ponen también simultáneamente a funcionar a pleno rendimiento esta ventaja competitiva que genera beneficios netos y caja adicionales.

Gráfico semanal de Pharmamar viendo evolución desde los bajos que se vieron a finales del 2018